按2011年的人口自然增长率计算,预计2012年的人口约为()万:

135382

135409

141129

141202

“人口抚养比”通常用百分比表示,用来说明每100名劳动年龄人口大致要负担多少名非劳动年龄人口。目前,一般将15岁至64岁的人群定义为劳动年龄人口,14岁以下和65岁以上的人群定义为非劳动年龄人口。据测算,我国的人口抚养比到2013年将降低到最低点,之后就会上升。

根据上述文字,对“人口抚养比”理解最准确的一项是:

“人口抚养比”的大小主要取决于非劳动年龄人口的数量

劳动年龄人口的比重越高,“人口抚养比”则越高

“人口抚养比”是非劳动年龄人口与劳动年龄人口数之比

劳动力供给越充分,“人口抚养比”则越高

从管理角度上来讲,主管应该是强势的,“一只狮子带领的一群羊”会轻易击败“一只羊带领的一群狮子”。经营管理如同带兵打仗,作为团队领袖的主管,绝对需要稳定军心,给团队提起无论是精神上还是物质上的“主心骨”。缺乏强势,团队就缺乏士气和斗志,一个团队的强势是由这个团队的主管是否强势所决定的——虎啸震山岗,狮吼百兽惊!

这段话主要支持了这样一个观点,即:

团队主管的管理能力决定了这个团队的战斗力

一个团队的强弱和团队主管的强弱有直接关系

“狮子”和“羊”的最大差距在于不同的首领

只有团队强大了,其中的首领才能建立起威信

2012-2018年间华中地区风力发电年末累计装机容量同比增速最快的一年,当年年末华东地区风力发电累计装机容量同比增量约是华南地区的多少倍?

2.6

3.5

4.1

5.1

2006年我国进口铜材109.3万吨,比上年下降2.3%,价值63.6亿美元,增长45.3%。进口平均价格达5821美元/吨。其主要特点有:

加工贸易占主导地位,保税区仓储转口货物大幅增长,2006年,以加工贸易方式进口钢材90.9万吨,下降2.5%,占进口钢材总量的83.2%;保税区仓储转口货物进口铜材10.5万吨,增长24.4%,此外,一般贸易进口7.2万吨,下降16.9%。

进口主要来自周边国家和地区,国货复进口小幅增长。2006年,大陆自台湾地区进口铜材38.7万吨,下降3.9%;自韩国进口18.8万吨,下降15.3%;自日本进口9.9万吨,增长19.3%;自东盟进口8.5万吨,下降5.8%。自上述4个市场合计占69.4%。此外,国货复进口17万吨,增长2.8%。

外商投资企业是进口的主力军。2006年,外商投资企业进口铜材78.2万吨,增长1.6%;国有企业进口25.7万吨,下降8.1%;私营企业进口4.5万吨,下降19.6%。

2006年我国进口铜材量减价的主要原因有:国内市场供给能力有所增强;国内铜材生产上游产品供给持续增加;铜材价格攀升遏制了部分需求。2006年我国进口铜材加工的上游原材料电解铜的平均价格为6254美元/吨,上升74.5%。值得关注的是,我国作为铜资源短缺的国家,2006年铜材出口却呈快速上升趋势。2006年,我国铜材出口达55.9万吨,增长20.6%,相当于当年铜材进口量的一半以上。铜材的冶炼和加工属于高耗能和高污染行业,大量出口铜材既扩大了国内的供需缺口,也使国内能源和环保承受更大的压力,所以,需要采取合适的政策措施促使铜材的进出口更加趋于合理。

与上年相比,2006年增长速度最快的是:

进口铜材价值

保税区仓储转口货物进口铜材数量

电解铜的平均价格

铜材出口数量

由上图可看出,2006年水质没有变化的省(区、市)有:

2个

5个

4个

6个

2007年粮食种植面积10553万公顷,比上年增加70万公顷;棉花种植面积559万公顷,增加7万公顷;油料种植面积1094万公顷,减少60万公顷;糖料种植面积167万公顷,增加10万公顷。

全年粮食产量50150万吨,比上年增加350万吨,增产0.7%,其中,夏粮产量11534万吨,增产1.3%;早稻产量3196万吨,增产0.3%;秋粮产量35420万吨,增产0.6%。

全年棉花产量760万吨,比上年增产1.3%。油料产量2416万吨,减产4.2%。糖料产量11110万吨,增产11.4%。烤烟产量239万吨,减产3.9%。茶叶产量114万吨,增产10.9%。全年肉类总产量6800万吨,比上年减少3.5%。其中,猪肉减少9.2%;牛、羊肉分别增长6.1%和5.8%。全年水产品产量4737万吨,增长3.3%。全年木材产量6974万立方米,增长5.5%。

全年新增的有效灌溉面积107万公顷,新增节水灌溉面积136万公顷。

2006年全年,全国的肉类总产量是多少万吨:

7047

7132

6643

6745

2012年,某区60岁以上户籍老年人口(下简称户籍老年人口)23.61万,占户籍总人口的22.6%。2012年户籍老年人口规模比2000年翻了一番,占户籍总人口的比重比2000年上升了5.4个百分点。80岁以上的户籍高龄老年人口达到3.89万人,人口规模比2000年翻了两番。

2012年,该区共有公办、民营两种性质的养老机构42家,比2006年增加了14家。共有养老床位8141张,其中公办养老床位数4401张。2006年以来,公办养老机构床位数平均每年增加523张,民办床位数平均每年增加190张。

2012年,该区养老机构共有入住老人5179名;从2006年到2012年,养老机构入住老人数量平均每年增加327名。

预计到2015年末,该区户籍老年人口将增长至31万,约占全区户籍人口的28%;同时,户籍高龄老年人口占户籍老年人口比重也将进一步上升。

2006年,该区共有养老床位数多少张:

3150

3863

4231

4576

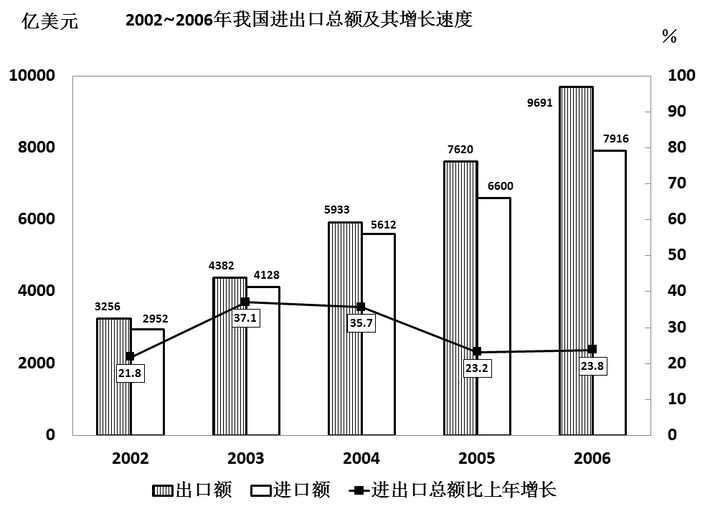

2006年,我国的出口额约比上年增长:

27.2%

23.8%

23.2%

19.9%

据初步测算,2006年广东完成生产总值25968.55亿元,比上年增长14.1%,经济总量继续列全国第一位置。其中,第一产业增长3.8%,第二产业增长16.9%,第三产业增长12.2%。与此同时,鲁、苏、浙、沪也稳定协调发展,其中山东、江苏赶超步伐不减,增速分别高广东0.6个和0.8个百分点。山东完成生产总值21846.71亿元,增长14.7%;江苏完成生产总值21548.36亿元,增长14.9%;浙江生产总值为15649亿元,增长13.6%,分别列全国第二到第四位;上海完成生产总值10297亿元,增长12.0%。在四省一市中,广东经济增长速度居中间。

广东规模以上工业完成增加值10718.57亿元,低于山东工业增加值(11122.76亿元),高于江苏工业增加值(10015.12亿元),鲁、粤、苏分列前三位。浙江工业增加值5655.05亿元,上海工业增加值4456.04亿元。广东工业增长18.3%,增速低于山东(23.6%)、江苏(21.4%),高于浙江(17.1%)和上海(13.4%)。

广东工业经济效益有所提高,规模以上工业实现利润1958.34亿元,增长24.8%;山东实现利润2633.97亿元,增长21.7%;江苏实现利润1901.83亿元,增长37.4%;浙江实现利润1324.55亿元,增长20.6%;上海实现利润1086.7亿元,增长15.7%。

广东固定资产投资稳定增长,完成全社会固定资产投资8116.89亿元,增长16.7%;其中,城镇以上固定资产投资6552.58亿元,增长11.2%。山东城镇以上固定资产投资8714.86亿元,增长19.8%。江苏城镇以上固定资产投资7473.69亿元,增长20.2%。浙江城镇以上固定资产投资5428.03亿元,增长13.4%,上海城镇以上固定资产投资总额3497.48亿元,增长9.8%。广东城镇以上固定资产投资落后于江苏和山东,列总量第三位。

广东房地产开发投资保持理性,全年完成房地产开发投资1834.34亿元,增长22.4%。江苏房地产投资1901.01亿元,增长23.0%。山东房地产开发投资1178.71亿元,增长21.0%。浙江房地产开发投资1572.79亿元,增长8.0%。上海房地产开发投资1275.59亿元,增长2.3%。广东房地产开发投资总量低于江苏,增速较高。

2006年广东省工业增速排在第几位:

二

三

四

五

陕公网安备 61010302000399号

陕公网安备 61010302000399号