2012年,全国光缆线路长度净增268.6万公里,达到1480.6万公里;局用交换机容量净增478.1万门,达到43906.4万门;移动电话交换机容量净增11233.8万户,达到182869.8万户;全国互联网国际出口带宽达到1899792.0Mbps,同比增长36.7%。

2013年6月,全国互联网普及率为44.1%,同比增长2.0%;手机网民规模达46400万人,同比增加4379万人,网民中使用手机上网的人数占78.63%;农村网民占27.9%,规模达16500万人,同比增加908万人。韩国、日本互联网普及率分别为83.0%、79.0%。

2012年6月,全国网民中农村网民占比是:

44.1%

29.0%

27.6%

78.6%

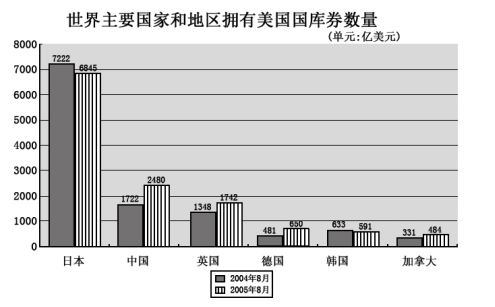

2005年8月拥有美国国库券数量最多的国家是:

中国

韩国

德国

日本

经过50多年的发展,我国台湾地区资本市场建立起由“证券交易所集中市场—上柜市场—兴柜市场”构成的完善成熟的多层级资本市场体系。今年由于金融海啸、欧债危机等因素影响,台湾多层次资本市场总体成交值从2010至2012年连续3年下降,2012年较2011年衰退23.38%。周转率也呈现逐年下降趋势,2012年证券交易所集中市场周转率为97%,上柜市场周转率为175%,兴柜市场周转率为27%。

台湾资本市场第一层次是证券交易所集中市场。在准入门槛方面,台湾证交所要求上市企业实收资本6亿新台币以上;从设立年限来看,要求上市企业设立满3年以上;从获利能力来看,要求上市企业最近1个会计年度无累计亏损,且税前利润占财务报表中的比率最近5个年度达到3%以上,或最近2个年度都达6%。至2012年底,上市公司有809家,资本额6.384兆新台币,台湾证券交易所总市值在世界交易所联合会(WFE)会员中排名与前一年相同,为第22名,所占比重仍为1.34%;成交值排名第15名,排名不变,所占比重由1.41%略降至1.39%;周转率排名为第9名,较2011年下降2名。

台湾资本市场第二层次是上柜市场。在准入门槛方面,上柜市场要求公司实收资本额必须在新台币5000万元以上;从获利能力来看,上柜公司要求个别及合并财务报表获利能力最近年度达4%以上,且其最近一个会计年度结算无积累亏损,或最近二个年度获利能力均达2%以上。至2012年底,上柜公司有638家,资本额0.667兆新台币,总市值1.737兆新台币。

台湾资本市场第三层次为兴柜市场。在准入门槛方面,兴柜市场没有营业利润、资本额、设立年限的限制,只需符合已经申报上市或上柜辅导且两家以上证券商书面推荐。至2012年底,兴柜公司285家,资本额0.335兆新台币,总市值0.538兆新台币。

2012年台湾证券交易所集中市场平均每家公司成交值是兴柜市场平均每家公司成交值的倍数为:

17.6

27.6

37.6

47.6

2015年全国发电量为56184亿千瓦时,其中,火力发电量为42102亿千瓦时,占全部发电量的74.94%;水力发电量为9960亿千瓦时,同比增长4.2%。

2015年12月份,全国重点电厂供煤11240万吨,环比增长22.31%,同比下降5.43%,耗煤11211万吨,环比增长15.43%,同比减少7.78%。

2015年12月份全国重点电厂供煤量约比11月多多少亿吨:

0.2

0.4

0.7

0.9

=2000万=0.2亿。

=2000万=0.2亿。

2012年1-3月份,我国规模以上工业企业资料如下:

全国规模以上工业企业实现利润10449亿元,同比下降 1.3%。其中:国有及国有控股企业实现利润3172亿元,同比下降12.4%;集体企业实现利润178亿元,同比增长16.8%; 股份制企业实现利润5959亿元,同比增长0.4%;外商及港澳台商投资企业实现利润2515 亿元,同比下降12.6%;私营企业实现利润3264亿元,同比增长22.4% 。

在41个工业大类行业中,27个行业利润同比增长,11个行业同比下降。主要行业中:石油和天然气开采业利润同比增长10.6%,农副食品加工业增长7.7%,汽车制造业增长 6.3%, 电力、热力生产和供应业增长28.3%,化学原料和化学制品制造业下降23.1%,黑色金属冶炼和压延加工业下降83.5%,通用设备制造业下降0.5%,电气机械和器材制造业下降 2.4%,计算机、通信和其他电子设备制造业下降12.2%,石油加工、炼焦和核燃料加工业由同期盈利转为亏损。

规模以上工业企业实现主营业务收入197823亿元,同比增长14.1%。其中:国有及国有控股企业实现主营业务收入56164亿元,同比增长7.6%,集体企业实现主营业务收入2711 亿元,同比增长13.2%,主营业务收入利润率为6.57%;股份制企业实现主营业务收入112260 亿元,同比增长16.6%,主营业务收入利润率为5. 31%;外商及港澳台商投资企业实现主营 业务收入50191亿元,同比增长7.2%,主营业务收入利润率为5.01%;私营企业实现主营业务收入60020亿元,同比增长23.9%,主营业务收入利润率为5.44%。

上述资料表明,2012年1-3月份:

在41个工业大类行业中,超过七成的行业利润同比增长

国有及国有控股企业在主营业务收入中具有主导作用

除了国有及国有控股企业其他类型企业实现利润均为正增长

私营企业实现主营业务收入的增长速度最快

2005年8月拥有美国国库券数量最少的国家是:

韩国

加拿大

德国

英国

2000年到2012年十三年,全国城镇居民每百户拥有计算机数量的年平均增长量是:

14.6台

6.2台

5.0台

6.8台

2012年末,中国大陆总人口135404万人,全年出生人口1635万人,死亡人口966万人。从性别结构看,男性人口69395万人,同比增加327万人;女性人口66009万人,同比增加342万人;从城乡结构看,城镇人口71182万人,同比增加2103万人;乡村人口64222万人,同比减少1434万人。

2012年末全国就业人员76704万人,比上年末增加284万人。其中城镇就业人员37102万人,比上年末增加1188万人;乡村就业人员39602万人。

2012年末,0~14岁(含不满15周岁)人口22287万人,占总人口的16.5%;15~59岁(含不满60周岁)劳动年龄人口93727万人,占总人口的69.2%;60岁及以上人口19390万人,占总人口的14.3%。

2012年全国农民工总量26261万人,比上年增加983万人,增长3.9%。其中本地农民工9925万人,增长5.4%;外出农民工16336万人,增长3.0%。

2012年,中国大陆1~14岁(含不满15周岁)的人口数量为:

20652万人

23922万人

22287万人

1635万人

2013年1~11月,全国汽车商品累计进出口总额为1458.72亿美元,比上年同期增长4.1%。其中:进口金额745.63亿美元,比上年同期增长3.2%;出口金额713.09亿美元,比上年同期增长5.2%。

1~11月,汽车整车共进口107.34万辆,比上年同期增长1.8%。在汽车主要进口品种中,越野车进口45.50万辆,比上年同期增长8.7%;轿车进口38.39万辆,比上年同期下降8.5%;小型客车进口20.25万辆,比上年同期增长23%。1~11月,上述三大类汽车品种共进口104.14万辆,占汽车进口总量的97%。

1~11月,汽车整车共出口87.24万辆,比上年同期下降6.4%。在汽车主要出口品种中,轿车出口38.76万辆,比上年同期下降14.7%;载货车出口26.58万辆,比上年同期下降9.7%;客车出口15.32万辆,比上年同期增长32.3%。1~11月,上述三大类汽车品种共出口80.66万辆,占汽车出口总量的92.5%。

1~11月,汽车整车进口来源国前五位国家依次是:德国、日本、美国、英国和韩国,分别进口22.29万辆、21.09万辆、20.01万辆、10.81万辆和8.02万辆。

下列关于2013年1~11月全国汽车整车进出口状况的描述,与资料相符的是:

轿车占汽车整车进出口总量的比重高于上年水平

越野车进出口贸易总量低于载货车

进口英国整车数量超过汽车整车进口总量的一成

平均每月自德国进口汽车数量不到2万辆

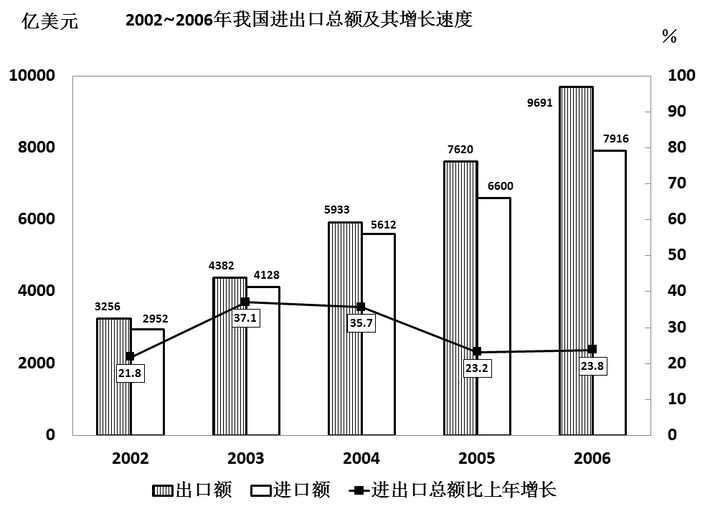

2002-2005年,我国的贸易顺差额(出口—进口)最小的年份是:

2002年

2003年

2004年

2005年

陕公网安备 61010302000399号

陕公网安备 61010302000399号