2010年,某省广电实际总收入为145.83亿元,同比增长32.07%。其中,广告收入为67.08亿元,同比增长25.88%;有线网络收入为45.38亿元,同比增长26.35%;其他收入为33.37亿元,同比增长57.3%。

2010年,该省广电收入中,省级收入为65.32亿元,比上年增加15.5亿元;地市级收入为41.61亿元,比上年增加13.39亿元;县级收入为38.90亿元,比上年增加6.52亿元。

2010年该省各市、县广电收入的区域分布如下:

东部地区50.06亿元,同比增长32.48%,占市县收入份额的62.18%,该地区的市均收入为10.01亿元,上年同期为7.56亿元。中部地区17.78亿元,同比增长40.70%,该地区的市均收入为5.93亿元,上年同期为4.21亿元。西部地区12.67亿元,同比增长80.86%,该地区的市均收入为2.53亿元,上年同期为1.4亿元。

截止2010年底,该省有线电视用户数为1885.88万户,比上年末净增161.7万户。其中有线数字电视用户为1007.8万户,比上年末净增277.58万户。

2010年,该省地市级广电收入的同比增速约为:

15%

20%

32%

47%

甲、乙两个企业2018年投入的研发经费之和总计占收入之和的12%。其中,甲企业的收入是乙企业的2倍,投入的研发经费比乙企业多50%。如甲、乙企业投入的研发经费占各自收入的比重分别为x%和y%,则有:

x-y<-5

-5≤x-y<0

0≤x-y<5

x-y≥5

,解得x=10.8,y=14.4。

,解得x=10.8,y=14.4。

下列说法正确的有:

(1)“十一五”时期江苏农村居民人均纯收入增长速度均低于其城镇居民人均可支配收入增长速度

(2)“十一五”时期全国农村居民人均纯收入增长速度均低于其城镇居民人均可支配收入增长速度

(3)“十一五”时期江苏农村居民人均纯收入增长速度有三年低于全国城镇居民人均可支配收入增长速度

(4)“十一五”时期江苏城镇居民人均可支配收入增长速度均高于全国城镇居民人均可支配收入增长速度

1个

2个

3个

4个

2012年全国第二季度GDP较上年同期增长7.6%,创下2009年第一季度以来的最低水平。中国宏观经济已持续性加速回落,为此,我国应加快转型步伐,结构性减税势在必行。面对外需疲软和内需不济,居民收入分配改革和打破垄断对于稳增长而言迫在眉睫。减少一点国家税收和企业利润,提高居民收入来增加消费将是长远动力。

对这段文字主要观点的提炼,最恰当的一项是:

减税增收是长远动力

分配制度改革迫在眉睫

打破垄断减少企业利润

结构性减税势在必行

下列判断正确的有:

(1)2013年第一季度,江苏省第一产业固定资产投资完成额逐月减少

(2)2012年江苏省第二产业固定资产投资完成额多于第三产业

(3)2013年下半年,江苏省国有及国有控股固定资产投资完成额比上半年多866亿元

0个

1个

2个

3个

根据上表,下列说法正确的有( )个。

(1)2011-2018年,中央财政支出占国家财政支出比重逐年降低

(2)2011-2018年,地方财政收入均超过6万亿元

(3)与2011年相比,2018年中央财政收入的增幅小于国家财政收入的增幅

3

2

1

0

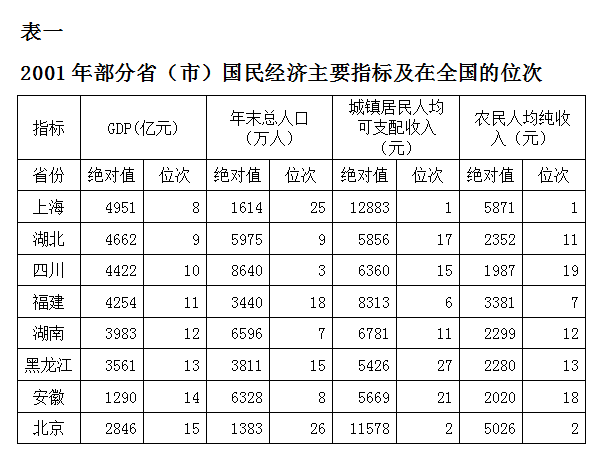

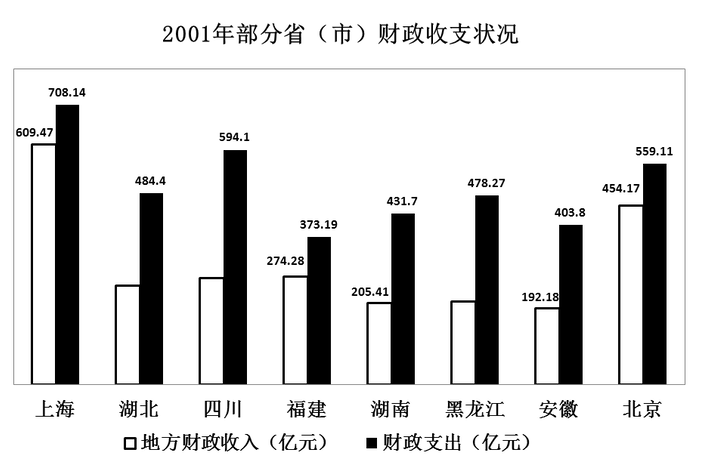

从统计图中可以看出,2001年北京、上海、福建三省市地方财政收入与财政支出差距十分接近,但从地方财政收入占GDP的比重看:

北京>上海>福建

上海>北京>福建

北京>福建>上海

上海>福建>北京

1995-2007年,美国国际旅游收入平均每年增加:

42.6亿美元

30.5亿美元

50.6亿美元

47亿美元

全省第三产业增加值第二多的市约是最少的:

7.6倍

7.8倍

10.5倍

10.9倍

根据调查结果测算,家庭平均消费率在76%左右,城市家庭消费率为77.6%,高于农村家庭的74.1%,说明城市家庭的即期消费倾向要略高于农村。调查结果表明,不论城市还是农村,家庭消费率随着收入增加而递减。低收入家庭消费率高达90%以上,高收入家庭消费率比较低,城市和农村高收入家庭的消费率分别为57.9%和53.9%。高收入家庭的消费水平与其他几类家庭的差距较为悬殊,高收入家庭的消费绝对数额约等于中等收入加上中高收入家庭的消费数额。以城市为例,中等收入家庭年平均消费支出24790.5元,中高收入家庭年平均消费支出31508.7元,两者相加仅比高收入家庭年平均消费支出55772.6元高526.6元。

“图二:分城乡按收入水平划分的家庭支出收入比”显示:不同收入层次的家庭,其消费率的变化呈现出规则的曲线,以家庭消费率代表家庭即期消费的倾向,比率越高,即期消费倾向:

越强烈

越微弱

越显著

越明显

陕公网安备 61010302000399号

陕公网安备 61010302000399号