“十五”以来,广东省的产业集群发展迅速,特色产业基地已成为广东省经济持续高速增长的新亮点。据统计,2006年广东省特色产业基地工业总产值达4930亿元,约占全省工业总产值的10%;基地的高新技术产品产值1650亿元,占全省高新技术产品产值的11%。全省特色产业基地的经济增长幅度,明显高于当地经济增长的平均幅度。2006年,广东省特色产业基地的工业总产值,比2005年增长20.3%。与此同时,各特色产业基地占当地经济总量的比重逐步加大,有些基地已占到当地工业总产值的30%以上。如湛江海洋特色产业基地的工业总产值,2006年已占湛江市工业总产值的33%;阳江五金刀具特色产业基地2006年工业总产值占了全市工业总产值的31%;云浮禽畜生物制品特色产业基地2006年工业总产值占当地工业总产值的38.5%;国家级肇庆金属新材料产业基地,有高新技术企业19家,占全市高新企业总数的17.7%,基地工业产业总值占全市工业总产值近20%。

2006年广东省特色产业基地的高新技术产品产值约占特色产业基地工业总产值的比重是多少?

38.5%

33.5%

30%

20.3%

返乡大学生陈某利用互联网销售家乡的土特农产品,取得了较好的收益,为了更好地发展当地的互联网经济,他准备发起成立本县电商协会。

该协会的合法登记机关应是:

县公安局

县工商局

县民政局

县经信局

显性成本:是指厂商在生产要素市场上购买或租用所需要的生产要素的实际支出,即企业支付给企业以外的经济资源所有者的货币额。例如支付的生产费用、工资费用、市场营销费用等,因而它是有形的成本。

根据上述定义,下列金额不属于显性成本的是:

公司支付1万元租用商场大厅进行现场营销

原材料涨价使企业产品单位成本多花费1万元

企业每平米价值1万元的厂房

企业支付给部门经理的1万元月薪

制度企业家:是指不仅发挥着传统企业家的功能,同时在他们的事业发展过程中帮助建立市场体制的那些人。他们对发展环境下的机会高度敏感,敢于突破制度壁垒,来获得可观的收益。

根据上述定义,下列不属于制度企业家的是:

开发网约车系统出行改变出租车行业运营模式的某企业家

建立第三方支付方式和各大金融机构合作的某企业家

成立教育集团提升民间办学能力的某企业家

创新即时通讯模式改变人们信息传递方式的某企业家

电子商务的蓬勃发展使得物流和快递业在近几年飞速发展,形成了一个年均收益上百亿的新兴产业,为此,有人大代表提出议案,应该增设一个专门的行政部门以加强管理,行政组织设立的根本依据是( )

宪法规定

民主呼吁

政府职能需要

经济与社会发展需要

威客是指通过互联网把自己的智慧、知识、能力、经验转换成实际收益的人,他们在互联网上通过解决科学、技术、工作、生活、学习中的问题从而让知识、智慧、经验、技能体现经济价值。

根据上述定义,下列各项中属于威客或威客模式的网站是:

某网站提供近三十年的学术论文的检索,但如果要全文下载就要收取一定的费用

赵教授是医治心脑血管疾病的知名专家,为更好地为广大患者服务,他在互联网上创建了个人网页,为心脑血管患者提供免费专业咨询,另一方面也使赵教授所在的医院提高了知名度,吸引更多的患者前来求医

某大型家电生产企业开办了自己的网站,消费者在使用该企业所生产的家电的过程中遇到任何问题均可在网上留下地址和联系方式,该企业提供上门服务

近年来,有这样一种网站在互联网上悄然兴起,任务发布者可以在网站上发布任务,并将任务奖金全额预付给该网站,从而吸引众多的网友参与任务,而网站将部分奖金支付给任务完成得最好的一位参与者

根据对全国31000个农户和农业生产经营单位购买农业生产资料的价格调查,2007年我国农资市场购销两旺,农民实际购买价格上涨12.2%。具体情况如下表:

全国主要农业生产资料购买价格指数(上年同期=100)

如果2006年第二季度和第四季度农用薄膜的价格都是14.00元/公斤,那么2007年相同季度的农用薄膜价格分别是:

14.81元/公斤和14.87元/公斤

14.74元/公斤和14.81元/公斤

14.88元/公斤和14.94元/公斤

14.87元/公斤和14.94元/公斤

一块屋场,几条板凳,没有主席台,不用音箱话筒,无需讲话稿,聊的是田头村事,谈的是致富之经。这是深受村民点赞的屋场会,贫困户、村干部、驻村工作队等几十人围坐一起,倾听百姓心声,解读扶贫政策,说实话,解决实际问题。屋场会:

①有利于增强服务意识,融洽干群关系,为群众办实事

②是对巩固基层政权的有益尝试和探索

③有利于基层群众性自治组织形式的多样化

④是党的群众路线的一种创新,有助于调动村民参与村务管理的热情

①②

①④

②③

③④

某商品的进货单价为80元,销售单价为100元,每天可售出120件。已知销售单价每降低1元,每天可多售出20件。若要实现该商品的销售利润最大化,则销售单价应降低的金额是:

5元

6元

7元

8元

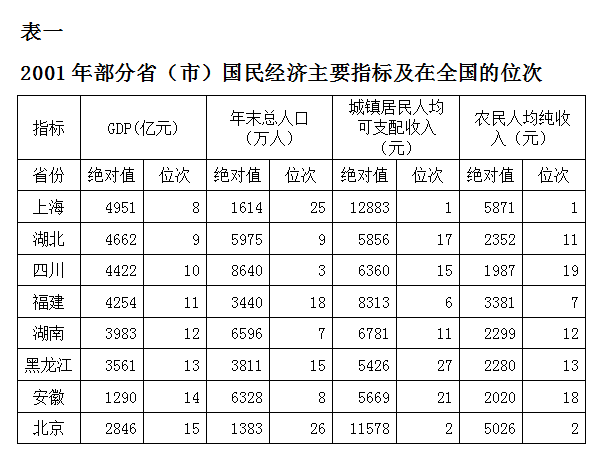

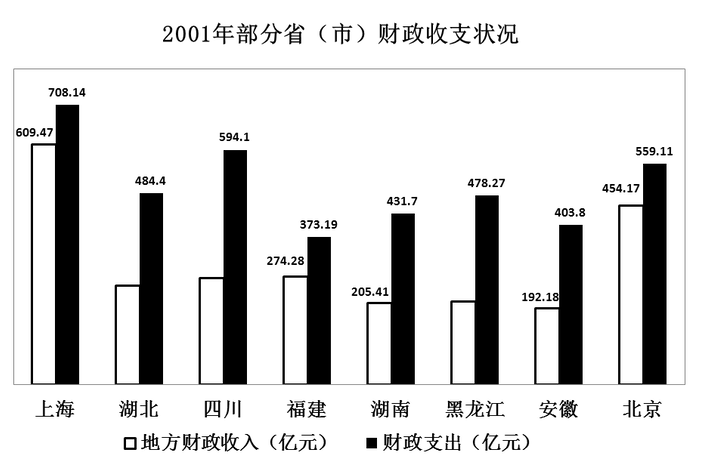

从统计图中可以看出,2001年北京、上海、福建三省市地方财政收入与财政支出差距十分接近,但从地方财政收入占GDP的比重看:

北京>上海>福建

上海>北京>福建

北京>福建>上海

上海>福建>北京

陕公网安备 61010302000399号

陕公网安备 61010302000399号