国家实施“农村义务教育学生营养改善计划”的目标,是有效改善农村少儿的营养状况和健康素质。由于各地的地理环境、食物资源、饮食习惯、传统民俗不同,要实现这一目标,就需要在对各地农村少儿健康和营养状况的实证研究基础上,因地制宜地提出合理的食物结构和改善计划。

这段文字主要说明了:

农村少儿的营养需科学改善

各地的营养改善方式存在差异

营养改善目标是通过研究来确定的

地域不同,营养改善的目标就不同

2007年前三个季度,城镇居民人均可支配收入为10346元,扣除价格因素后实际增长13.2%,同比提高3.2个百分点。农村居民人均现金收入3321元,扣除价格因素后实际增长14.8%,同比提高3.4个百分点。由此中国出现了比较罕见的城镇居民投入增长幅度低于农村居民收入增幅的现象。2007年前三个季度,全国城镇单位在岗职工月平均工资为1853元,同比增长18.8%,其中,国有经济单位职工月平均工资为1980元,同比增长20.8%,集体经济单位职工月平均工资1111元,同比增长18.0%,其他经济类型单位职工月平均工资1794元,同比增长15.6%,而农村劳动力外出务工的月平均工资为1015元,同比增长11.8%。由此可见,农民工的收入增长远无低于城镇居民工资的平均水平。

2007年前三个季度,我国城镇单位在岗职工月平均工资比农村劳动力外出务工的月平均工资大约高出()

82.6%

84.1%

95.4%

88.2%

城市社区卫生服务中心和农村乡镇卫生院是我国卫生体系的重要组成部分。

2011年底,我国共有社区卫生服务中心7861家,从业人员328676人,其中,卫生技术人员276252人,占全国卫生人员总数的4.5%,占城市卫生技术人员总数的8.8%,城市每千人口卫生技术人员数为7.97人。

2011年底,乡镇卫生院37295家,从业人员1165996人,其中,卫生技术人员981227人,占全国卫生技术人员总数的15.8%,占农村卫生技术人员总数的32.1%。农村每千人口卫生技术人员数为3.18人。

2011年底,城市每千人口卫生技术人员数比农村每千人口卫生技术人员数( )人。

多4.79

少4.79

多3.87

少3.87

我国已进入快速老龄化的发展阶段,如何养老是无可回避的大问题。“养儿防老”是我国传统养老方式的基本特征。在儒家思想影响下,家庭养老观念根深蒂固。相当长的时期内,人们都是通过生养子女来解决养老问题的。不过,未富先老、子女数量减少等各种因素正在冲击这一传统模式,致使家庭养老功能不断弱化。必须提高社会养老能力,才能适应加速到来的老龄化社会的要求。

这段文字意在强调:

老龄化加速到来将引发养老革命

家庭养老功能逐渐退居次要地位

满足养老需求将是巨大的社会难题

老龄化趋势要求提升社会养老能力

我国已进入快速老龄化的发展阶段,如何养老是无可回避的大问题。“养儿防老”是我国传统养老方式的基本特征。在儒家思想影响下,家庭养老观念根深蒂固。相当长的时期内,人们都是通过生养子女来解决养老问题的。不过,未富先老、子女数量减少等各种因素正在冲击这一传统模式,致使家庭养老功能不断弱化。必须提高社会养老能力,才能适应加速到来的老龄化社会的要求。

这段文字意在强调:( )

老龄化加速到来将引发养老革命

家庭养老功能逐渐退居次要地位

满足养老需求将是巨大的社会难题

老龄化趋势要求提升社会养老能力

其中白色代表城镇居民,黑色代表农村居民。

该市城镇居民人均每年用于阅读书刊的时间是农村居民的:

2.3倍

2.0倍

1.6倍

1.2倍

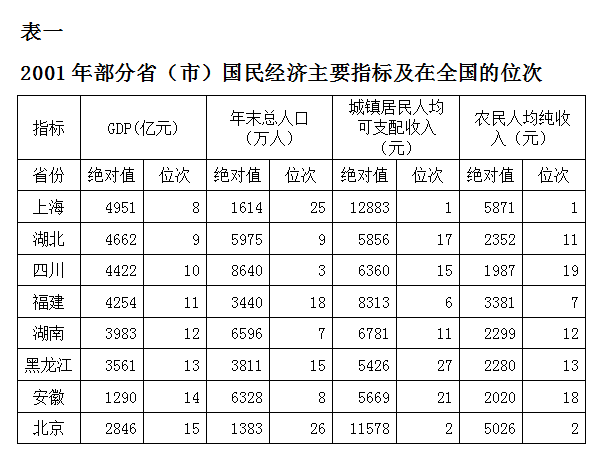

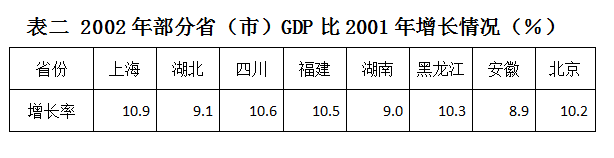

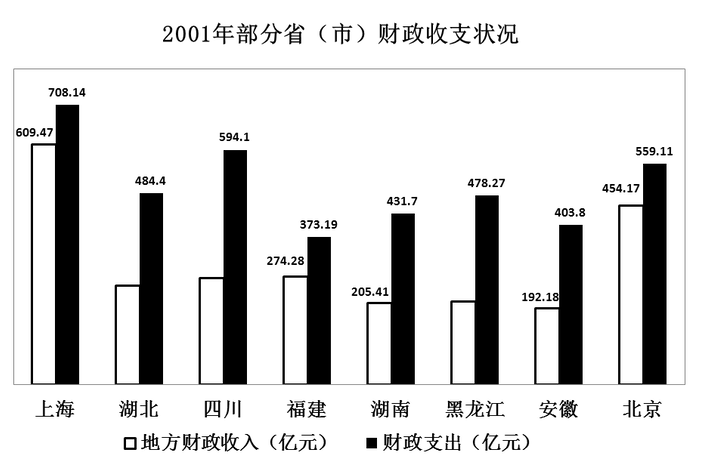

下列省(市)城镇居民可支配性收入与农村居民纯收入差距最大的是:

上海

北京

福建

湖南

根据国家《“十三五”脱贫攻坚规划》,到2020年稳定实现现行标准下农村贫困人口“两不愁、三保障”。“两不愁、三保障”具体是指:

不愁吃、不愁穿,义务教育、基本医疗和住房安全有保障

不愁吃、不愁花,义务教育、基本医疗和住房安全有保障

不愁吃、不愁穿,义务教育、基本医疗和就业有保障

不愁吃、不愁住,义务教育、基本医疗和就业有保障

有关发展的早期文献几乎都认定,发展中国家由于贫穷无力建立社会保障制度。这一论断,在很大程度上成为众多发展中国家在普及社会医疗保险方面无所作为的理由。时至今日,在绝大多数发展中国家,占人口大多数的非正规就业者及其家庭成员一般都被排斥在保险计划之外。然而事实证明,即使是最穷的国家,也能通过对本国人口中的脆弱群体提供公共支持而创造出丰富多样的社会保障形式来。

这段文字的主旨是:

社会保障制度与经济社会发展阶段有关

贫穷不能成为发展中国家对社会保障无所作为的理由

发展中国家的社会保障制度很不健全

弱势群体应是发展中国家社会保障制度关注的重点

2015年保险公司原保险保费收入24282.52亿元,同比增长20.00%,比上一年高2.51个百分点。其中,产险业务原保险保费收入7994.97亿元,同比增长10.99%;寿险业务原保险保费收入13241.52亿元,同比增长21.46%;健康险业务原保险保费收入2410.47亿元,同比增长51.87%;意外险业务原保险保费收入635.56亿元,同比增长17.14%。

2015年保险公司赔款和给付支出8674.14亿元,同比增长20.20%。其中,产险业务赔款4194.17亿元,同比增长10.72%;寿险业务给付3565.17亿元,同比增长30.67%;健康险业务赔付和给付762.97亿元,同比增长33.58%;意外险业务赔款151.84亿元,同比增长18.24%。

截至2015年末,保险公司资金运用余额111795.49亿元,较年初增长19.81%。其中,银行存款24349.67亿元,占比21.78%;债券38446.42亿元,占比34.39%;股票和证券投资基金16968.99亿元,占比15.18%;其它投资32030.41亿元,占比28.65%。

截至2015年末,保险公司总资产123597.76亿元,较年初增长21.66%.其中,产险公司总资产18481.13亿元,较年初增长31.43%;寿险公司总资产99324.83亿元,较年初增长20.41%;再保险公司总资产5187.38亿元,较年初增长47.64%;资产管理公司总资产352.39亿元,较年初增长46.44%。

2013年保险公司原保险保费收入约为:

20667亿元

18232亿元

19426亿元

17223亿元

陕公网安备 61010302000399号

陕公网安备 61010302000399号