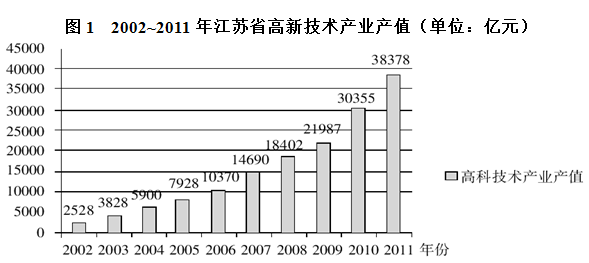

2003~2011年九年,江苏高新技术产业产值年增加量最多的年份是:

2007年

2008年

2010年

2011年

2016年,广东省服务业增加值占表中四省服务业增加值之和的比重:

不到25%

在25%—28%之间

在28%—32%之间

高于32%

2013年1-9月,苏南、苏中、苏北地区生产总值分别为26273.1亿元、8426.8亿元、9784.8亿元,同比分别增长10.2%、11.9%、12.2%;规模以上工业增加值分别为11762.9亿元、4900.9亿元、4829.0亿元,同比分别增长9.2%、13.1%、14.5%,苏北增幅比全省平均高3.0个百分点;沿海地区规模以上工业增加值3652.9亿元,同比增长14.2%,增幅比全省平均高2.7个百分点。

2013年1-9月,苏南、苏中、苏北工业用电量分别为1683.1亿千瓦时、400.7亿千瓦时、539.6亿千瓦时,同比分别增长5.4%、5.3%、10.8%,苏北增幅比全省平均高4.8个百分点;沿海地区工业用电量384.4亿千瓦时,同比增长13.8%,增幅比全省平均高7.8个百分点。

2013年1-9月,苏南、苏中、苏北完成固定资产投资分别为14299.4亿元、4988.8亿元、6222.7亿元,同比分别增长19.0%、20.1%、22.4%,苏北增幅比全省平均高2.4个百分点;沿海地区完成固定资产投资4787.0亿元,同比增长21.4%,增幅比全省平均高1.4个百分点。

2013年1-9月,苏南、苏中进出口总额分别为3503.2亿美元、357.8亿美元,同比增长0.4%、4.8%;苏北进出口总额191.4亿美元,同比下降10.8%,增速比全省平均低11.0个百分点,沿海地区进出口总额306.8亿美元,增速比全省平均高8.7个百分点。

2013年1-9月,江苏省规模以上工业增加值同比增加量最多的地区是:

苏南地区

苏中地区

苏北地区

沿海地区

2021年1~9月,我国机床工具进出口总额242.6亿美元,同比增长32.8%。其中,机床工具商品进口105.2亿美元,同比增长23.7%;出口137.4亿美元,同比增长40.8%。

从进口来源来看,2021年1~9月进口来源前三位分别是:日本34.5亿美元,同比增长37.8%;德国22.2亿美元,同比增长11.0%;中国台湾14.3亿美元,同比增长36.1%。

从出口去向来看,2021年1~9月出口去向前三位分别是:美国17.5亿美元,同比增长27.4%;越南10.5亿美元,同比增长35.4%;印度8.8亿美元,同比增长67.8%。

2021年1~9月,我国机床工具对美国出口额同比约增长多少亿美元?

1.9

2.3

3.1

3.8

,则有2021年1~9月,我国机床工具对美国出口额同比增长

,则有2021年1~9月,我国机床工具对美国出口额同比增长 ,与D选项最接近。

,与D选项最接近。

2016年全国铁路货物总周转量当年累计完成约()亿吨公里。

8018

21435

23797

333211

2008年前三季度国内生产总值201 631亿元,按可比价格计算,同比增长9.9%,比上年同期回落2.3个百分点。其中,第一产业增加值21 800亿元,增长4.5%,加快0.2个百分点;第二产业增加值101 117亿元,增长10.5%,回落3.0个百分点;第三产业增加值78714亿元,增长10.3%,回落2.4个百分点。

2007年前三季度国内生产总值约为多少亿元:

183468

179707

192948

177648

2006年,全国研究与试验发展(R&D)经费总支出为3003.1亿元,比上年增加553.1亿元,研究与试验发展(R&D)经费投入强度为1.42%。按研究与试验发展人员(全时工作量)计算的人均经费支出为20万元,比上年增加2万元。

分研究类型看,基础研究经费支出为155.8亿元,比上年增长18.8%;应用研究经费支出为504.5亿元,增长16.4%;试验发展经费支出为2342.8亿元,增长24.3%。

分执行部门看,各类企业经费支出为2134.5亿元,比上年增长27.5%;政府部门属研究机构经费支出567.3亿元,增长10.6%;高等学校经费支出276.8亿元,增长14.2%。

分产业部门看,七大行业的研究与试验发展(R&D)经费投入强度超过1%。医药制造业为1.76%,专用设备制造业为1.7%,电气机械及器材制造业为1.48%,通用设备制造业为1.47%,交通运输设备制造业为1.38%,橡胶制造业为1.19%,通信设备、计算机及其他电子设备制造业为1.19%。

分地区看,研究与试验发展(R&D)经费支出超过100亿元的有北京、江苏、广东、上海、山东、浙江、辽宁、四川和陕西9个省(市),共支出2154亿元,占全国经费总支出的71.7%。研究与试验发展投入强度达到或超过全国平均水平的有北京、上海、陕西、天津、江苏、辽宁和浙江7个省(市)。

2006年研究与试验发展经费支出低于100亿元的省(市)的平均支出为:

36.92亿元

239.33亿元

93.85亿元

45.21亿元

2017年全国举办马拉松赛事达1102场,其中,中国田径协会举办的A类赛事223场,B类赛事33场。2017年马拉松赛事的参与人次达到了498万人次,2016年、2015年马拉松赛事的参与人次分别为280万人次、150万人次。

2017年全年马拉松直接从业人口数72万,间接从业人口数200万。年度产业总规模达700亿元,比去年同期增长约20%,中国田径协会设置的发展目标是到2020年,全国马拉松规模赛事超过1900场,其中中国田径协会认证赛事达到350场,各类赛事参赛人数超过1000万人次,马拉松运动产业规模达到1200亿元。

规模赛事数量方面,2017年排名前三的省份为浙江省、江苏省和广东省,分别为152场、149场和103场,而2016年的前三名分别为江苏省37场,北京市33场,广东省25场。

从2017年全年赛事的覆盖区域来看,马拉松赛事地域分布更为广泛,中国境内马拉松及相关赛事已经涵盖了含西藏在内的全国31个省、区、市的234个城市,较上年增加了101个城市。

在赛事类型方面,2017年1102场规模赛事中,全程马拉松参赛人次最高,突破了235万人次,其次为半程马拉松赛事,参赛人次超过134万人次。在中国田径协会认证的A类、B类赛事中,2017年全程马拉松项目完赛26.89万人次,同比增长10.61%;半程马拉松项目完赛45.29万人次,同比减少了0.03万人次。

按照跑者户籍所在地统计,2017年参加中国田径协会认证赛事的跑者中,来自江苏的数量最多,共有76469人参赛,在全国占比10.10%。湖北、广东、山东、福建、浙江等省紧随其后。而在全部参赛选手中,共有3663人次的男选手在全程项目中跑进3小时,772人次女选手跑进3小时20分。

2017年我国马拉松赛事场次比2011年增加了:

约47倍

约49倍

约51倍

约53倍

2013年末,吉林省共有从事第二产业和第三产业活动的法人单位130914个,比2008年(2008年是第二次全国经济普查年份,下同)增加6487个,增长5.2%;产业活动单位157542个,增加5490个;个体经营户972280个,减少12861个,其中:有证照个体经营户719319个,增加50818个。

2013年末,全省第二产业和第三产业法人单位从业人员487.3万人,比2008年末增加15.9万人,增长3.4%。有证照个体经营户从业人员181万人,比2008年末减少34.2万人,下降15.9%。在法人单位从业人员中,位居前三位的行业是:制造业155.8万人;建筑业53.8万人,占11.0%;公共管理、社会保障和社会组织53.8万人,占11.0%。在有证照个体经营户从业人员中,位居前三位的行业是:交通运输、仓储和邮政业67.4万人,占37.2%;批发和零售业63.0万人,占34.8%;住宿和餐饮业22.6万人,占13.0%。2013年末,全省第二产业和第三产业企业资产总计65441.9亿元。其中,第二产业企业资产总计27113.9亿元。

2013年末与2008年比较,吉林省产业活动单位大约增加:

1.04%

7.6%

3.6%

1.3%

2012年,建材工业增加值同比增长11.5%,增速回落8个百分点,占全国工业增加值的6.6%。全年水泥产量21.8亿吨、同比增长7.4%,陶瓷砖92亿平方米、同比增长9.4%,天然花岗岩石材4.1亿平方米、同比增长27.2%,平板玻璃7.1亿重量箱、同比下降3.2%,卫生陶瓷产量1.6亿件、同比下降13.1%。

2012年底规模以上企业3.4万家,全年完成主营业务收入5.3万亿元,同比增长13.4%。尽管水泥、平板玻璃等行业利润总额同比分别下降32.8%、66.6%,但由于水泥制品、轻质建筑材料、建筑陶瓷、耐火材料制品、金属门窗和玻纤增强塑料材料等行业利润总额同比分别增长22.5%、21.8%、33.8%、10.5%、26.9%和30.6%,全行业利润总额仍创3750亿元新高,同比增长3.5%。

大宗产品产销率呈下降态势,水泥产销率97.3%、同比下降0.6个百分点,平板玻璃产销率95.6%、同比下降0.1个百分点。截至12月份,水泥制造业存货790亿元,同比增加1.8%;砖瓦、石材等建筑材料制造业存货590亿元,同比增加15.7%;玻璃制品制造业存货319亿元,同比增加15.8%。

2012年行业出口交货值约2250亿元,同比增长7.9%,出口商品离岸价格上涨9.3%。其中,建筑卫生陶瓷、建筑和技术玻璃、玻璃纤维及制品出口额同比分别增长31.5%、10%、5.7%。

与2010年相比,2012年建材工业增加值约增长了:

3.5%

19.5%

31.5%

33.2%

陕公网安备 61010302000399号

陕公网安备 61010302000399号